投資に節約、果ては事業まで。お金の管理は大切ですよね。

元来私は数字に弱く、飽き性なくせに、欲しい物はすぐ買って、あるものは全部飲み食べしてしまうお金の管理なんて以ての外。そんな私が今年で11年と、10年以上続いているものがまさかの「家計簿」

今回取り上げるのは、ズボラな私が続けられた家計管理テクニック。このやり方は、結果的に形を変えて個人事業・株式会社経営での収支管理にも役立っています。特に学生⇒社会人とか、新年・春先など新しく「家計を!」と思った時には導入ハードルが低いのでオススメです。

数字に弱いから、必要に迫られた「現金の動き」把握

冒頭に触れたように、数字にめっぽう弱いありふれた新入社員。

丁度その頃に家計簿(と呼べるようなものではなかったですが)をエクセルで付け始めました。

その頃はまだまだ収入も低くクレジットカードの引き落としまでに絶対現金が必要だった為です。

とにかく「いつ入金があって」「いつ引き落としがあるのか」という2つの日付の把握は死活問題でした。

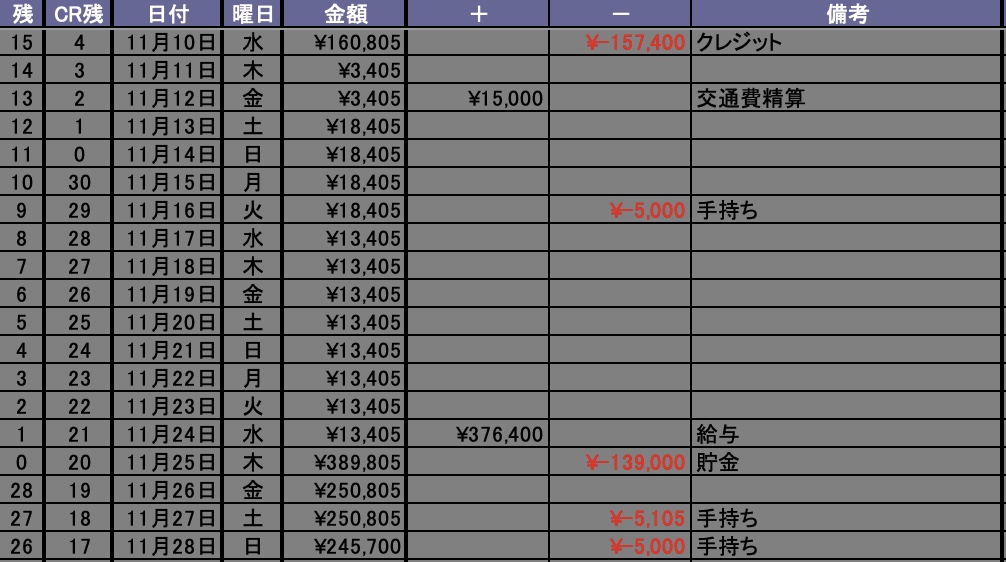

そこで、まずは月に2回更新すればいい「収支カレンダー」をつけ始めました。

もう超簡単、その月その時点での身の振り方が分かるように、以下の3つが分かるようにしていました。

- 現在の口座残高

- 給与振込日とおおよその金額(足し算)

- クレジットカードの引き落とし日とその金額(引き算)

何にいくら使ったのか?の様な、所謂「家計簿」は絶対に続かないと考えて、上の画像の様に、「何に使った」は完全に無視して、記入するのは”いついくら入って出ていくのか?”のみ。

ほんと家計管理という意味では、これで十分だと思います。月に基本2回(給料日・クレジットカード引き落とし)更新するだけ。後は、現金を引き落とす時に都度都度「手持ち」として記載するぐらいでした。

”使用用途”よりも、”お金の動きの感覚を持つ”事に重点を置いた記録ですね。

振り返ってみれば、この細かいようで大雑把な支出管理は、事業や経営に活きている気がします。日々細かく見すぎても経営の本質からはズレていきますし、”お金の動きの感覚を持つ”ことは実は事業を始めるのにすごく必要なことなのかもな。ということを考えています。

細かい用途はクレジットカード明細で見れば良い

元々海外生活が長かったため、高校生活の頃からデビットカードでの日常生活でしたので、支払いはもれなくクレジットカード。2010年にコンビニで缶コーヒーを買うのもカードでした。

ほぼ全ての支払いをカードで行っている為、クレジットカード明細が実質家計簿的なものになっていました。そのため、「あーなんか今月は引き落としが多いな、何に使ったんだろう?」という時には『明細を見返せば良い』という事で、毎月細かく管理する必要はなかったという感じです。

社会人になってから、飲み会の会費だなんだと現金の出現が多く、頭の中で持っていたカードどんくらい使ったかな?という感覚にノイズが入る”現金”の存在。嫌でしたねー。。。

今でも嫌いです。割り勘するなら奢ったほうがいい。(笑)

実はこのクレジットカードの利用についても、事業や法人を作る時に役立ったもののひとつとして実感している事があるので、それはまた別の機会にご紹介します。

事業にも意外と有効な「データマニア化」

このエクセルでの”大雑把なお金の動き”と、カード明細での”細かな使用用途記録”の組み合わせは、初めて事業を始める。という時に非常に役に立った思い出があります。

ごくごく個人的ではありますが、ある意味10年近く「マクロ(俯瞰)」と「ミクロ(詳細)」でお金の動きを見れていたということなのかな?と思っています。

マクロとは「巨大な」という意味があり、マクロ経済とは、政府、企業、家計を一括りにした、経済社会全体の動きのことです。

イメージでいうと、空の上から森全体を見るといった感じでしょう。国や政府のレベルで物価や消費、金融などの動きを国全体から考えるというものです。

https://www.smbcnikko.co.jp/terms/japan/ma/J0104.html

この月に2回3回しか更新しないエクセルがあったからこそ、入金サイト(請求から入金までの日数)や、経費・仕入れの引き落としタイミングという所謂キャッシュフロー管理の面で、スッと感覚的に掴めたことで、”家計簿”から”経理”へとスムーズに繋がる印象を受けたからかも知れません。起業したいなどの相談を受けるときに「ズボラ家計簿」は結構参考に話したりしています。

そして、2020年投資へ。

月に残高1万円生活に切羽詰まって始めた「ズボラ家計簿」は、起業し”複式帳簿”など付けている現在でも続いています。振り返ろうと思えば、新入社員のときからの収入向上も目に見えるので満足感も出せたりします。本当に10年前にエクセル付け始めた自分には大きな感謝を述べたい。(笑)

2020年、コロナショックで株式が下がった事をきっかけに投資を始める事になるのですが、流石に日々の金額上下を見ることはエクセルでは億劫になってきました。そりゃそうですよね、月に2〜3回しか開かない管理でしたので。

そのため、今では細かな管理はクレジットカード明細から、自動で反映をしてくれるアプリにお任せしています。必要な所にのみ時間を掛け、面倒なことはお任せ!いい時代です。

便利だ「マネーフォワードME」

思えば10代の頃からカード中心の生活で、ある意味細かな家計管理は「利用明細を見ればいい」と思っていた事もあり、自動で明細を取り込んで勝手に仕分けてくれるアプリは超便利。

今は、「マネーフォワードME」というアプリを使っています。

実はこの「マネーフォワードME」に本格的に移行する前には『MoneyTree』というアプリを使っていました。というのも、マネーフォワードMEは(設定してしまえば自動ですが)初期に設定する項目も多く、ただただ何か面倒くさい、細かい、”事業の仕訳でも無いのにそこまで細かなものは見なくていい”というスタンスだったんです。(会社のアドレスでもMFクラウドを使用していたりしていて、アカウントの使い分けも面倒だったのもある)

それでも結局、本格的に投資に手を染め始めたことと、愛用していたMoneyTreeが楽天銀行との連携が出来なくなったことをきっかけにマネーフォワード一本になりました。